申請書ダウンロード

定額減税を補足する給付金(不足額給付)のご案内

- [公開日:]

- [更新日:]

- ID:2568

目次

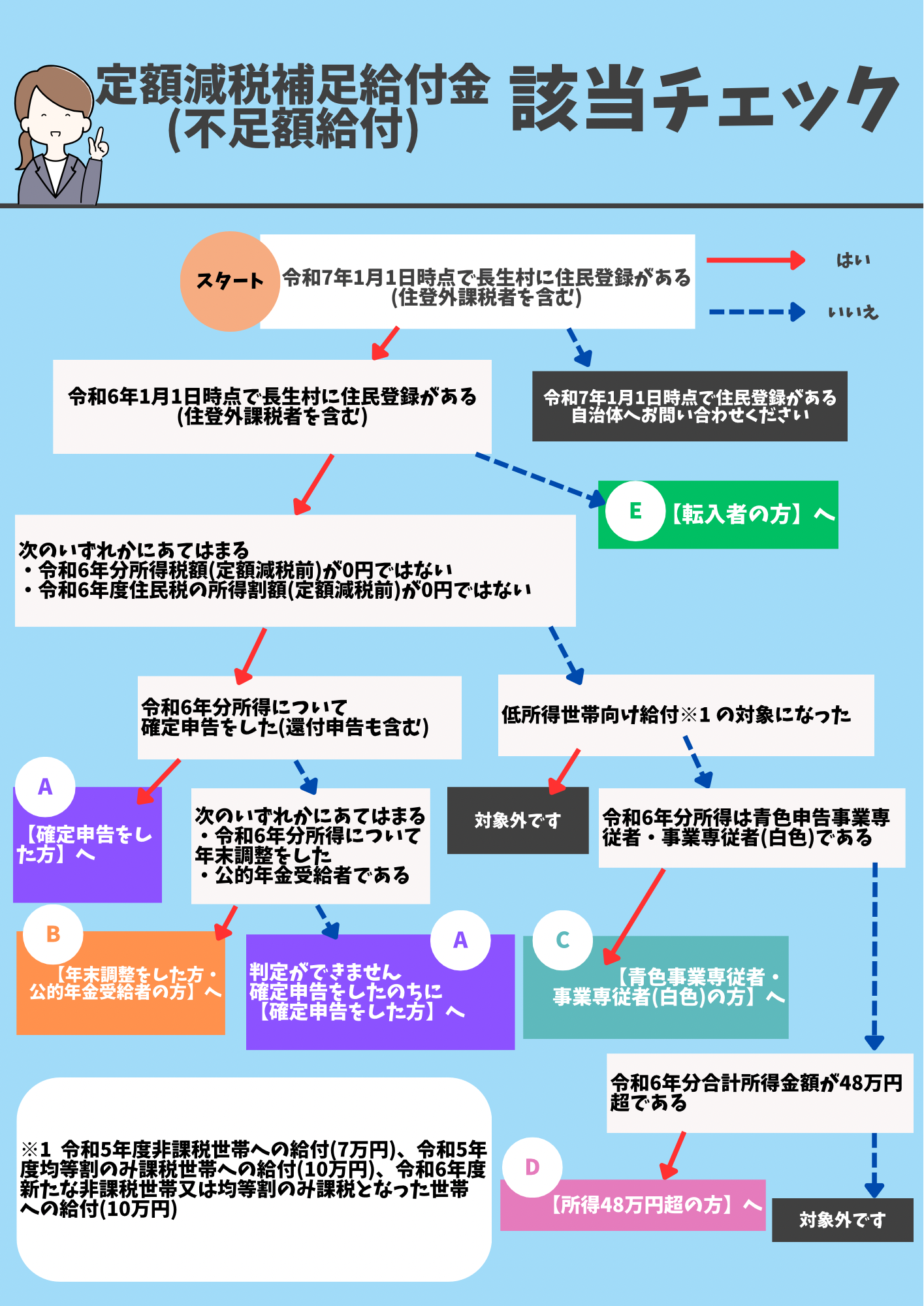

フローチャート

※フローチャートは参考です。給付金の支給可否を保証するものではありません。

※定額減税しきれている方や調整給付の支給額に不足が生じていない方は、申請しても給付の対象とはなりません。

制度概要

「不足額給付」とは、次のいずれかの事情により、令和6年度に実施した、定額減税しきれないと見込まれる方への給付(調整給付金※)の支給額に不足が生じる場合に、追加で給付を行うものです。

※令和6年度に、「定額減税しきれないと見込まれた方」に対しては、当該減税しきれないと見込まれた額を調整給付金として支給しています。

不足額給付1について

本来、調整給付金として支払うべき額を再計算した結果、調整給付の給付額では不足が生じる方に給付を行います。

令和6年度に実施した「調整給付」(※1)の支給については、令和6年分所得税額の確定を待った場合、速やかな支援が行えないことから、令和5年の所得等を基に推計した「令和6年分推計所得税額」を用いて給付額を算定しています。

このため、「令和6年分所得税額」が確定したのちに、「本来給付すべき額」と「実際に給付した額(調整給付)」との間で不足が生じた方に、不足する額を1万円単位で切り上げて給付します。

(※1 令和6年度に実施した「調整給付」の概要については、「定額減税調整給付金」(別ウインドウで開く)をご確認ください。

不足額給付2について

本人及び扶養親族として定額減税の対象外であり、かつ令和5・6年度の低所得世帯向け給付の対象になっていない方に支給します。

次の全ての要件を満たす方に、最大4万円を給付します。ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

- 令和6年分所得税、令和6年度分個人住民税所得割ともに非課税(定額減税前税額が0円)

→本人として定額減税対象外である方

- 「扶養親族」の対象外(税制度上の扶養親族等として定額減税の対象外であること)

→青色事業専従者・事業専従者(白色)や合計所得金額48万円超の方

- 低所得者向け給付(※2)の対象になっていない方

(※2 低所得世帯向け給付とは、令和5年度非課税世帯への給付(7万円)、令和5年度住民税均等割のみ課税世帯への給付(10万円)、令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)です。)

上記のほか、「地域の実情によりやむを得ないと内閣府が認める場合」(※3)に該当する場合は、対象となる場合があります。

(※3 下記のア・イ・ウのいずれかに該当し、低所得者向け給付(※2)の対象になっていない方を指します。)

ア 令和5年分所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年分所得において合計所得金額が48万円を超えるものまたは青色事業専従者等(税制度上、扶養親族から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

イ 令和5年分所得において、合計所得金額が48万円を超える者または青色事業専従者等(税制度上、扶養親族から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象者から外れてしまったものの、令和6年分所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

ウ 令和5年分所得において、合計所得金額が48万円を超える者または青色事業専従者等(税制度上、扶養親族から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年分所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

※不足額給付2対象者のうち、「地域の実情によりやむを得ないと内閣府が認める場合」に該当する方は、ご本人からの申請によって支給要件を満たす場合に支給予定です。本村から支給確認書等の発送は行いませんので、該当と思われる場合は税務課まで問い合わせてください。

申請手続

【調整給付金(不足額給付分)支給のお知らせが届いた方】

原則手続不要

8月15日(金曜日)に上記のお知らせ(はがき)を発送します。通知内容に変更がある場合は税務課までご連絡ください。

【調整給付金(不足額給付分)支給確認書が届いた方】

手続必要

8月15日(金曜日)に上記の確認書(封筒)を発送します。必要事項を記載し、添付書類を同封のうえ、令和7年10月31日(金曜日)までに返送または税務課窓口に提出してください。

添付書類 本人確認書類(運転免許証・マイナンバーカード等の写し、いずれかひとつ)、口座確認書類(通帳またはキャッシュカードの写し、いずれかひとつ)

【調整給付金(不足額給付分)申請書が届いた方】

手続必要

8月15日(金曜日)に上記の確認書(封筒)を発送します。必要事項を記載し、添付書類を同封のうえ、令和7年10月31日(金曜日)までに返送または税務課窓口に提出してください。

添付書類 本人確認書類(運転免許証・マイナンバーカード等の写し、いずれかひとつ)、口座確認書類(通帳またはキャッシュカードの写し、いずれかひとつ)

【転入者の方(令和6年1月2日以降、長生村に住民登録がある方)】

手続必要

令和6年1月2日以降に転入された方の場合、申請が必要になります。※定額減税を補足する給付金(不足額給付)申請書はこちら(別ウインドウで開く)

必要事項を記載し、添付書類を同封のうえ、令和7年10月31日(金曜日)までに郵送または税務課窓口に提出してください。

添付書類 本人確認書類(運転免許証・マイナンバーカード等の写し、いずれかひとつ)、口座確認書類(通帳またはキャッシュカードの写し、いずれかひとつ)、令和6年分所得税の確定申告書または源泉徴収票、令和6年度分個人住民税の税額変更通知書または特別徴収税額変更通知書等

申請書を提出後、支給要件を確認の上、該当する方に支給確認書を送付させていただきますので、ご返送ください。支給要件に該当しない方には、不支給決定通知書を送付します。

通知発送・支給時期について

| 要件 | 発送 | 支給時期 |

|---|---|---|

| 調整給付金(不足額給付分)支給のお知らせ | 8月15日(金曜日) | 9月17日(水曜日) |

| 調整給付金(不足額給付分)支給確認書 | 8月15日(金曜日) | 確認書受付後、概ね1ヵ月半 |

| 調整給付金(不足額給付分)申請書 | 8月15日(金曜日) | 申請書受付後、概ね1ヵ月半 |

対象例

不足額給付1(対象になりうる例)

例1

退職、休職、育休などの理由で令和6年分所得が令和5年分所得より減少した場合

例2

結婚、子どもの出生等により令和6年中に扶養親族が増えた場合

例3

令和5年分所得がなく、令和6年に新規就職等により所得税が発生した場合

例4

税の更生により、令和6年度分個人住民税所得割が減少した場合

不足額給付2(対象になりうる例)

例5

課税世帯に属している「青色事業専従者・事業専従者(白色)」の方の場合

※納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入が概ね100万円に満たない者(所得税、住民税が非課税)が世帯内に納税者がいることで、低所得世帯向け給付の対象ともならなかった場合、不足額給付の対象となります。

例6

課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税、令和6年度分個人住民税所得割ともに非課税(定額減税前税額が0円)の場合

給付金を装った詐欺にご注意ください!

不審な訪問、電話、メール及び郵便物などがあった際は、最寄りの警察署や警察相談専門電話(#9110)へご連絡ください。

○長生村からATMなどの操作をお願いすることは、絶対にありません。

○長生村から給付のために手数料の振込を求めることは、絶対にありません。

お問い合わせ

ソーシャルサイトへのリンクは別ウィンドウで開きます